2024-cü ildə Bakı və Bakıətrafında yaşayan 1070 nəfər arasında aparılan sorğu, məhz bu suallara cavab tapmaq məqsədilə həyata keçirildi. İştirakçılara həm icbari, həm də könüllü sığorta növlərinə dair “Hansı sığorta növlərini tanıyırsınız?” sualı ünvanlandı. Bu məqalə həmin tədqiqatın nəticəsinə uyğun olaraq əhalinin verdiyi cavablar əsasında hazırlanıb.

Aşağıdakı şəkildə cavabların nisbəti vizual olaraq təqdim edilmişdir.

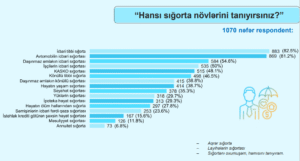

Əhalinin 883 nəfəri (82,5%) icbari tibbi sığortanı tanıyır. Bu, son illərdə ölkədə tətbiq edilən vahid icbari tibbi sığorta sisteminin geniş təbliği və icbari xarakter daşıması ilə bağlıdır. Belə nəticə göstərir ki, əhalinin böyük hissəsi artıq səhiyyə xidmətlərindən sığorta vasitəsilə yararlanmaq imkanlarını bilir. Bu növ üzrə aparılan maarifləndirmənin intensivliyi və nəticəyönümlü addımların atılması, əhalinin onu daha geniş tanımasına səbəb olmuşdur.

Əhalinin 883 nəfəri (82,5%) icbari tibbi sığortanı tanıyır. Bu, son illərdə ölkədə tətbiq edilən vahid icbari tibbi sığorta sisteminin geniş təbliği və icbari xarakter daşıması ilə bağlıdır. Belə nəticə göstərir ki, əhalinin böyük hissəsi artıq səhiyyə xidmətlərindən sığorta vasitəsilə yararlanmaq imkanlarını bilir. Bu növ üzrə aparılan maarifləndirmənin intensivliyi və nəticəyönümlü addımların atılması, əhalinin onu daha geniş tanımasına səbəb olmuşdur.

Əhalinin 869 nəfəri (81,2%) icbari avtomobil sığortasını tanıyır. Bu nəticə, ilk növbədə, həmin sığortanın icbariliyindən və qanunvericilikdə nəzərdə tutulmuş cərimə mexanizmindən irəli gəlir. Yəni, sığortasız avtomobil idarə etmək qanunla qadağandır və bu da əhalini mütləq şəkildə həmin növü əldə etməyə məcbur edir. Bununla yanaşı, insanların qəza halında real yararlanmaq imkanını dərk etməsi də tanınma səviyyəsinin yüksək olmasına təsir göstərir.

Əhalinin 584 nəfəri (54,6%) daşınmaz əmlakın icbari sığortasını tanıyır. Bu nəticə, əsasən, ipoteka yolu ilə mənzil əldə edilərkən sığortanın məcburi şərt kimi tələb olunmasından və eyni zamanda 2020-ci ildə cərimələrlə bağlı yaranmış geniş ictimai ajotajdan irəli gəlir. Hər iki amil əhalinin bu sığorta növü haqqında məlumatlılıq səviyyəsini artırsa da, göstərici hələ də tətbiq baxımından qeyri-kafi vəziyyətdə qalır.

Əhalinin 535 nəfəri (50%) işçilərin icbari sığortasını tanıyır. Bu növün də bu qədər tanınmasının səbəbləri müəssisələrdə qanunvericiliyin tələbinə uyğun aparılan sığortalama ilə əlaqədardır. Əmək Müfəttişliyi tərəfindən tətbiq olunan cərimə mexanizmləri və icbari qaydada qoyulan tələblər bu sığorta növünün alınmasını artıran əsas amillərdəndir.

Əhalinin 515 nəfəri (48,1%) KASKO sığortasını tanıyır. Bu, əsasən, avtomobil sahiblərinə yönəlmiş reklam kampaniyalarının təsiri ilə bağlıdır. Belə nəticə göstərir ki, bu sığorta könüllü olsa da, əhalinin yarıya yaxını tərəfindən tanınır. Üstəlik, hadisə zamanı sığorta şirkətlərinin operativ və şəffaf yanaşması bu növə olan inamı və meyilliliyi artıran mühüm amillərdəndir.

Əhalinin 498 nəfəri (46,5%) könüllü tibbi sığortanı tanıyır. Bu növ üzrə tanınma böyük şirkətlərin öz işçilərinə təqdim etdiyi sosial paketlərlə izah olunur. Belə cavablar göstərir ki, bu sığorta növü daha çox orta və yüksək gəlirli qruplar arasında tanınır. Bununla yanaşı, pandemiya dövründə tibbi xidmətə olan tələbatın artması, eləcə də özəl klinikaların sığorta paketlərinə daxil olan əlavə üstünlüklər bu sığortaya marağı gücləndirən amillər olmuşdur.

Əhalinin 415 nəfəri (38,8%) daşınmaz əmlakın könüllü sığortasından xəbərdardır. Bu, ipoteka və kreditlər zamanı bəzən tələb olunması ilə əlaqədardır. Nəticə göstərir ki, bu sığorta növü hələ də geniş ictimaiyyət arasında tam yayılmayıb.

Əhalinin 414 nəfəri (38,7%) həyat sığortasını tanıyır. Bu sığorta növü daha çox investisiya xarakteri daşıdığı üçün insanlar ona maraq göstərir. Uzunmüddətli maliyyə planlaşdırması və yığım vasitəsi kimi insanların əksəriyyəti maliyyə vəsaitlərini bu istiqamətə yönəldirlər.

Əhalinin 378 nəfəri (35,3%) səyahət sığortasını tanıyır. Bu, əsasən xarici ölkələrə səfər zamanı vizanın və ya sərhəd keçidinin şərtlərindən biri kimi tələb olunması ilə bağlıdır. Bundan əlavə, təyyarə bileti alarkən və ya turizm şirkətləri vasitəsilə səyahət təşkil olunarkən təklif olunması da bu sığorta növünün tanınmasına təsir göstərir. Bununla yanaşı, xaricdə baş verə biləcək gözlənilməz tibbi və digər xərclərin qarşılanması imkanı insanların bu sığorta növünə marağını artırır.

Əhalinin 378 nəfəri (35,3%) yüklərin sığortasını tanıyır. Bu, əsasən sahibkarların və logistika sahəsində çalışanların təcrübəsi ilə bağlıdır. Belə nəticə göstərir ki, bu növ daha çox kommersiya dairələri arasında tanınır.

Əhalinin 313 nəfəri (29,3%) ipoteka həyat sığortasını tanıyır. Bu, ipoteka kreditlərinin məcburi şərtlərindən biri olduğu üçün belədir. Nəticə göstərir ki, yalnız kredit götürənlər bu sığortadan məlumatlıdır.

Əhalinin 297 nəfəri (27,8%) həyatın ölüm hallarından sığortasından xəbərdardır. Bu, daha çox kredit müqavilələri ilə əlaqəlidir. Belə cavablar göstərir ki, əhalinin bir qismi bu sığortanı yalnız öhdəliklərlə bağlı tanıyır.

Əhalinin 253 nəfəri (23,6%) sərnişinlərin icbari fərdi qəza sığortasını tanıyır. Bu, ictimai nəqliyyat və aviasiyada mövcud olsa da, geniş ictimaiyyətə yetərincə izah edilmir. Nəticə göstərir ki, əhalinin böyük qismi istifadə etdiyi halda belə bu sığortanı tanımır.

Əhalinin 167 nəfəri (15,6%) istehlak kreditləri üzrə həyat sığortasını tanıyır. Halbuki ölkədə əhalinin əksəriyyəti istehlak krediti götürür və buna görə də bu sığorta növünün daha geniş tanınması gözlənilirdi. Bu göstərici, əhalinin mövcud imkanlardan laqeydlik səbəbindən tam yararlanmaması ilə izah oluna bilər.

Əhalinin 126 nəfəri (11,8%) məsuliyyət sığortasından xəbərdardır. Bu, əsasən xüsusi peşə sahələrində tanınır.

Əhalinin cəmi 73 nəfəri (6,8%) annuitet sığortasını tanıyır. Annuitet sığortası qanunvericilikdə nəzərdə tutulsa da, hazırda bazar tərəfindən faktiki olaraq nə satılır, nə də tətbiq edilir. Nəticə göstərir ki, uzunmüddətli gəlir təminatı baxımından əhəmiyyətli olsa da, hələlik praktiki istifadədən kənarda qalır.

Sorğu nəticələri göstərir ki, əhali arasında ən yüksək tanınma səviyyəsi icbari tibbi sığorta (82,5%) və avtomobilin icbari sığortası (81,2%) ilə bağlıdır. Bu, əsasən onların icbari xarakteri və qanunvericilikdə nəzərdə tutulmuş cərimə mexanizmləri ilə əlaqədardır. Digər növlər, məsələn KASKO, könüllü tibbi sığorta və həyatın yaşam sığortası, daha çox məlumatlılıq və şəxsi maraq faktorlarına əsaslanır.

Sorğu həmçinin göstərir ki, bəzi məhsullar hələ də əhali tərəfindən kifayət qədər tanınmır. Məsələn, istehlak kreditləri üzrə həyat sığortası geniş əhali arasında zəif tanınır. Bunun səbəbləri arasında maliyyə savadlılığının aşağı olması, məhsulların kifayət qədər təbliğ edilməməsi və bəzi hallarda yalnız məhdud qruplara yönəlməsi durur.

Əlavə olaraq, sorğuda iştirak edən bəzi şəxslər siyahıda göstərilməyən sığorta növlərini də qeyd etmişdir. Məsələn, aqrar sığorta və layihələrin sığortası kimi cavablar fərdi yanaşmanın göstəricisi olaraq diqqət çəkir. Eyni zamanda, bir sıra iştirakçılar “sığortanı oxumuşam, hamısını tanıyıram” kimi ümumi cavab verməklə özünü daha geniş məlumatlı qrup kimi təqdim etmişdir. Bu fakt onu göstərir ki, sığorta haqqında biliklərin formalaşmasında təhsil mühüm rol oynayır. Təhsil daha ümumi və fundamental biliklər qazandıraraq əhalinin sığorta növlərinə dair anlayışlarını genişləndirir və sığortanın inkişafı üçün zəmin yaradır.

Ümumilikdə, tədqiqat nəticələri göstərir ki, icbari sığorta növləri əhalinin gündəlik həyatına daha çox inteqrasiya olunub, lakin könüllü və uzunmüddətli investisiya xarakterli məhsullar barədə məlumatlılıq hələ artırılmalıdır. Bu nəticələr göstərir ki, əhalinin maarifləndirilməsi və sığorta mədəniyyətinin gücləndirilməsi, həm dövlət, həm də sığorta şirkətləri üçün əsas istiqamət olaraq qalmalıdır.